Column Detail 長期固定金利型住宅ローン「フラット35」のお話!

2024/02/08

昨日は国立競技場でヴィッセル神戸とマイアミのプレシーズンマッチが行われたそうです。

今回の話題は世界のスーパースターのメッシが出場するかに注目が集まっていました。

日本に来る前の香港でのゲームには出場しなかったということで、チケットの返金騒動まで起きたそうです。メッシは後半15分から出場したようですが日本でも300万円の高額チケット席は空席が目立ったようで、少し寂しい観客席だったようです。

出るか出ないか分からないスーパースターを一か八か観るには少し高かったのかもしれません。

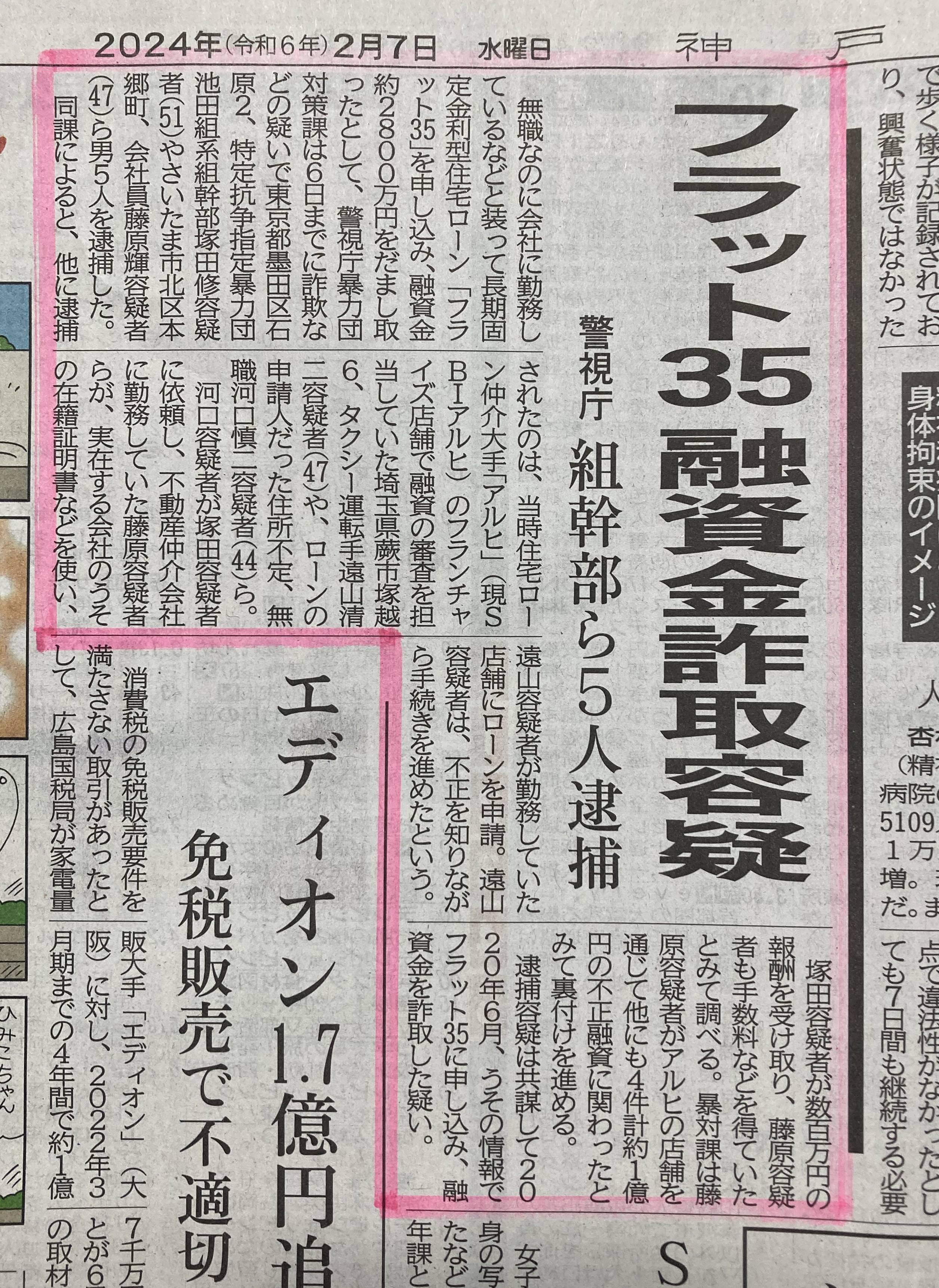

さて本日のテーマですが、昨日の新聞に「フラット35融資金詐取」の記事が掲載されていましたので、

少しフラット35とは何なのかをお話ししたいと思います。

【フラット35とは】

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利の住宅ローンです。金利は資金受取時に決定し、返済終了まで固定されるため、将来の金利上昇リスクを抑えることができます。

【フラット35の主な特徴】

・金利タイプ: 全期間固定金利

・借入期間: 15年以上35年以下

・借入額: 100万円以上8,000万円以下

・保証料: なし

・繰上返済手数料: なし

【フラット35を利用するメリット】

・金利が一定なので将来のライフプランが立てやすい

・金利上昇リスクを抑えられる

・保証料・繰上返済手数料がかからない

・民間金融機関の住宅ローンより金利が低い場合が多い

【フラット35を利用するデメリット】

・金利が変動金利型よりも高い場合がある

・借り換えが難しい

・一定の収入要件を満たす必要がある

【フラット35の利用に向いている人の特徴】

①自営業や個人事業主・フリーランスの方、転職したばかりの方

自営業や個人事業主の方が民間金融機関の住宅ローンに申込をする際、黒字の決算書と所得条件を満たす確定申告書の3年分を提出することが求められますが、フラット35は直近1年間の確定申告書で判定するため、審査が通りやすくなる可能性があります。また民間金融機関の住宅ローンの場合、審査基準には一般的に勤続年数に関する要件があるため、会社員で年収が十分であっても、転職して間もなかったり、勤続年数が短かったりする方は事前審査に通らないことがあります。フラット35は勤続年数に関する要件がないため、審査が通る可能性があります。

②団体信用生命保険に加入できない方

民間金融機関の住宅ローンは団体信用生命保険の加入必須になるため、健康状態に問題がある場合は利用が難しくなるケースもあります。フラット35は団信の加入は任意であり、健康上の理由で団信への加入できない方も住宅ローンを利用できます。この場合、保険料は金利に含まれるので別途の費用は不要となります。

フラット35は、金利上昇リスクを抑えられるというメリットがある一方、金利が変動金利型よりも高い場合があるなどのデメリットもあります。利用を検討する際は、メリットとデメリットをよく理解した上で、ご自身のライフプランや資金状況に合わせて判断することが大切です。